212-213 / 264

212-213 / 264

FIRST-CISL

199

Pensioni

e Previdenza Complementare

IL TRATTAMENTO FISCALE

AL MOMENTO

DELLA

PENSIONE

NOTA:

il limite

massimo esente di

5.164,57 euro annui

r i g u a r d a s o l o l a

con t r i buz i one de l

lavoratore e del datore

di lavoro. E’ quindi

escluso il TFR.

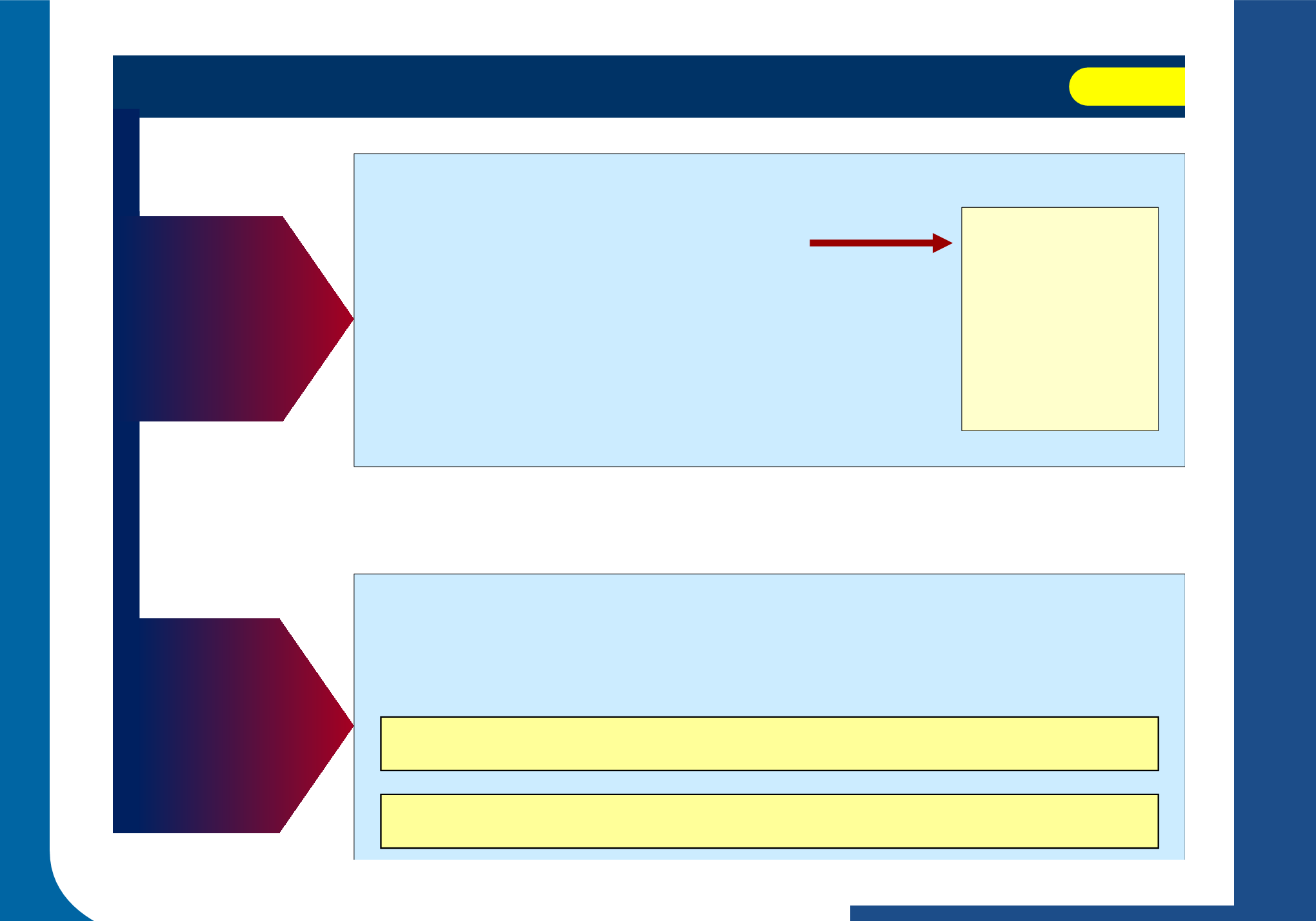

Per determinare il numero degli anni (almeno 15) per ridurre la tassazione del 15% SONO

UTILI anche gli anni relativi al TFR MATURATO trasferito al Fondo.

La contribuzione massima annua in

ESENZIONE FISCALE

è pari a

5.164,57 euro

I lavoratori di prima occupazione successiva al 1° gennaio 2007

possono versare – in esenzione fiscale - in aggiunta al

versamento ordinario al fondo la differenza tra quanto versato

nei primi 5 anni e l’importo di ! 25.822,85 (5.164,57 x 5 anni). Tale

possibilità si può esercitare nei 20 anni successivi ai primi 5 e

per un importo non superiore a 2.582,29 euro annui

(in aggiunta

ai 5.164,57 euro della contribuzione annuale in esenzione)

Sulle somme erogate – sia in forma di capitale che di rendita – al netto della parte già

assoggettata ad imposta

(cioè sui rendimenti delle somme investite o sulla parte

eccedente il limite di esenzione),

si applica la

ritenuta del 15%,

ridotta di una quota pari

allo 0,30% per ogni anno eccedente il quindicesimo di partecipazione a forme

pensionistiche complementari, con un limite massimo di riduzione di 6 punti percentuali.

Durante tutto il periodo di accantonamento i rendimenti vengono tassati direttamente dal

Fondo.

scheda 6

SULLA

CONTRIBUZIONE